- 課税証明書と納税証明書が揃いにくい

- 給与明細書や給与見込証明書を準備しよう

- 余裕があれば補足説明書も作成・添付する

このページでは、駐在・赴任を終え日本へ帰国した方の配偶者ビザ(結婚ビザ)申請について解説しています。

この記事の目次

駐在後の結婚ビザ申請は課税・納税証明書に注意

直近で駐在歴のある日本人配偶者は、必須書類の課税証明書や納税証明書に不備が出やすいです。

役所発行の資料が揃いにくい

| 書類の名称 | 発行元 |

|---|---|

| 課税証明書 | 日本の市役所・区役所 |

| 納税証明書 | 日本の市役所・区役所 |

結婚ビザ(配偶者ビザ)の申請では、上記書類が必須であるものの、駐在・赴任していた方はそもそも発行されない場合があります。また、仮に発行されたとしても、収入額が中途半端に反映されるケースが典型的です。

よくご相談いただく事例

- 数ヵ月前に日本へ帰国したばかり

- 海外出張のため一時的に住民票を抜いていた

- 最近まで海外の大学へ留学していた

帰国から結婚ビザ申請までの期間が短いほど、資料が集まりにくくなります。発行されなかった場合は、後述する「給与明細書のコピー」のほか、勤務先発行の「給与支払見込証明書」などを代替書類として添付するのが一般的です。

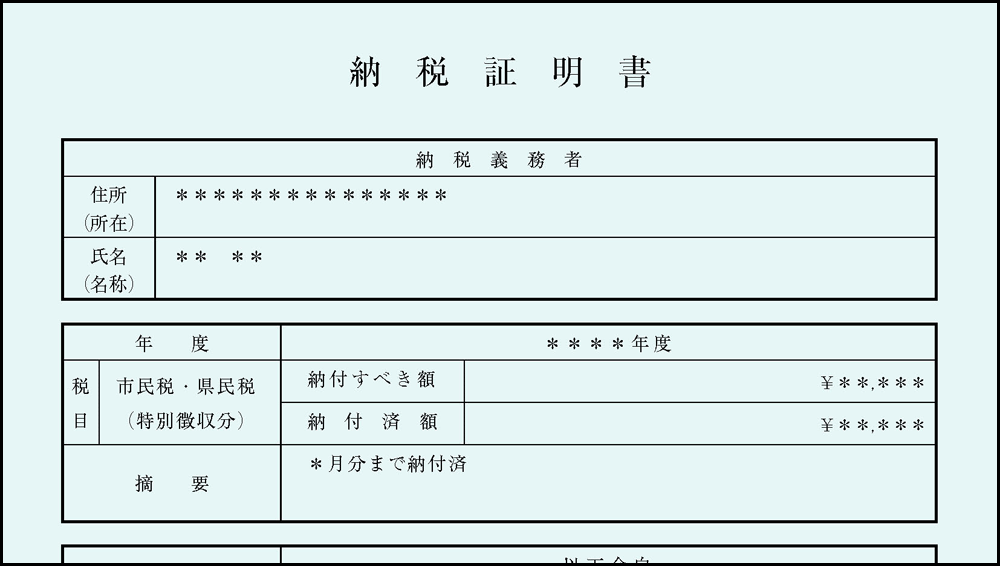

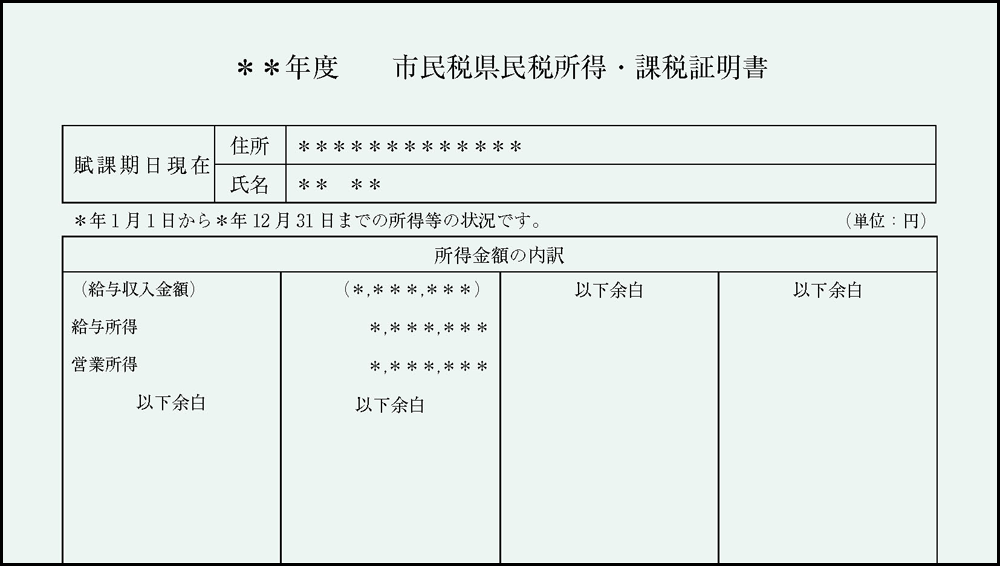

課税証明書は何を証明する書類?

外国人配偶者の身元保証人、つまり扶養者であるあなたの収入状況・所得額を証明する書類です。

課税証明書は本来、住民税の課税額を証明する資料です。ただし、結婚ビザ申請においては「所得の証明に使用する書類」という認識でOKです。納税証明書は文字通り、住民税を納付している証明書として扱われます。

配偶者ビザ申請に必要な課税証明書と納税証明書の概要まとめ

配偶者ビザ申請に必要な課税証明書と納税証明書の概要まとめ

駐在後の課税証明書の発行条件

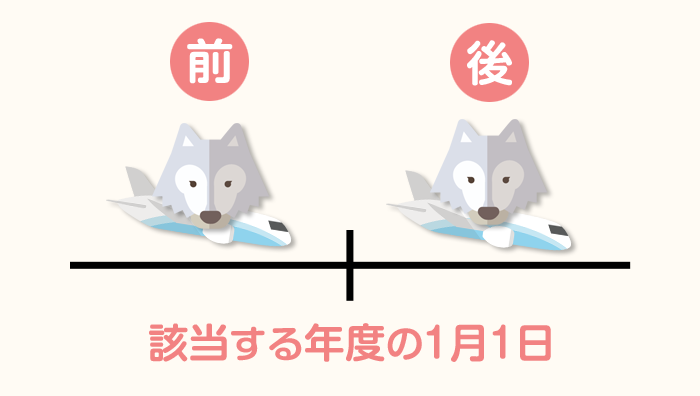

帰国の時期が該当年度の1月1日より前か後かで変わります。1月1日以降に帰国した場合、その年度の課税証明書(納税証明書)は発行されません。

1月1日時点で日本国内に住民登録があるかどうか、つまり住民票が発行されるかどうかが課税証明書・納税証明書の発行条件です。具体例を交えて説明していきます。

1月1日時点の居住地役所へ請求する、という理解で構いません🙆♀️

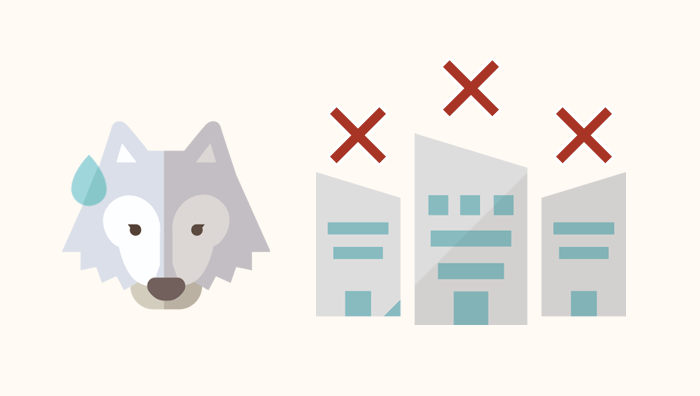

請求先の役所が存在しないパターン

ベトナム ハノイにて駐在中

仕事を終え日本に帰国・住民登録

課税証明書を請求(結婚ビザの準備)

上記の場合、該当年度の1月1日時点で日本人配偶者が海外に赴任しているため、日本国内に住民登録はありません。言い換えると、請求先となる「1月1日時点の市役所・区役所」が存在しないので、課税証明書(納税証明書)は発行されません。

請求を依頼できる市役所・区役所自体が存在しない、というイメージです。

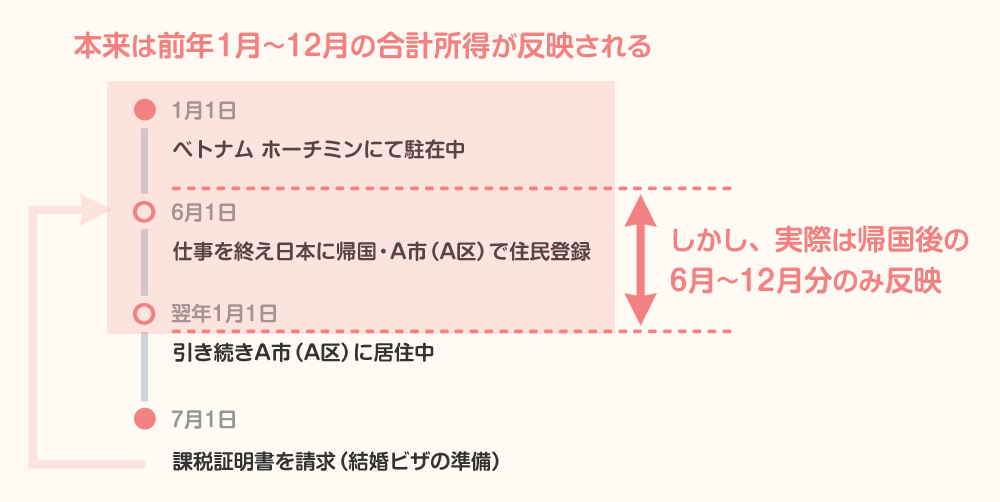

所得が全額反映されないパターン

ベトナム ホーチミンにて駐在中

仕事を終え日本に帰国・A市(A区)で住民登録

引き続きA市(A区)に居住中

課税証明書を請求(結婚ビザの準備)

このケースでは、年をまたいでいるので「1月1日時点で住民票を置いている」ことになります。そのため、A市(A区)の役所へ請求すれば、課税証明書(納税証明書)が交付されます。ただし、課税証明書には所得が全額反映されません。

原則は帰国後の所得のみ反映

課税証明書には通常、前年の合計所得・収入が記載されます。一方、駐在や赴任が理由で途中から給与を受け取り始めると、その月から12月までの合計額しか反映されず、書類上の所得が中途半端になってしまいます。

- 書類上で証明される期間1月~12月

- 実際に給与が支払われた期間6月~12月

年収の証明書なのに、正確な年収が記載されない、ということですね💁♀️

赴任経験者が知っておきたい課税証明のルール

- 課税証明書は前年中の所得を証明する

- 帰任時期によって所得計上が中途半端になる

前の章で軽く触れていますが、上記の2点をもう少し詳しく説明します。自身の帰任時期と照らし合わせながら読み進めてください🙏

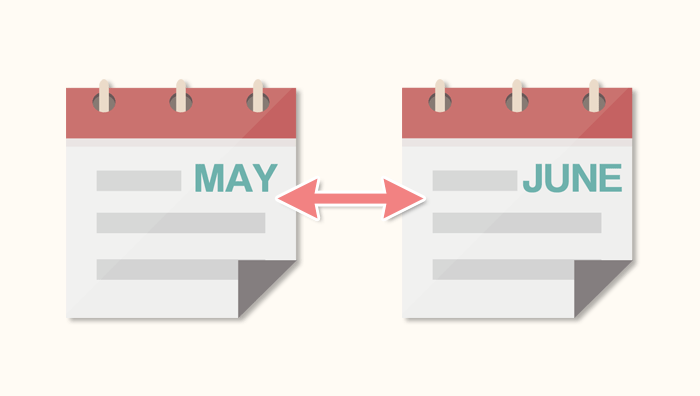

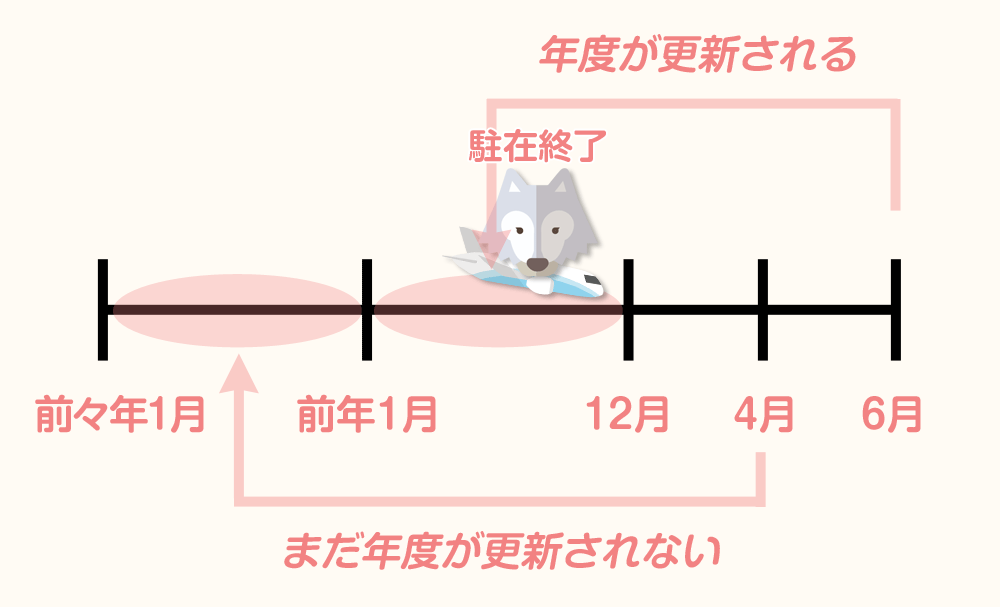

毎年6月頃に年度が更新される

課税証明書は毎年5月から6月にかけて年度が切り替わります。つまり、結婚ビザ申請のタイミング次第では最新の証明書を提出できません。

あなた(日本人配偶者)が10月に駐在を終え帰国し、翌年4月に結婚ビザ申請を行う場合、直近年度の課税証明書は取得できません。1月1日時点で住民登録はあるものの、役所側のデータ更新が終わっていないから*です。

*令和A年度の課税証明書は令和A年の6月頃に取得できるという理解でOKです。

申請のタイミングを調整するのもあり

前々年の1月以前から既に海外駐在を開始していた方は、課税証明書を添付せずに結婚ビザを申請します。課税証明がない=必須書類が揃わないことを意味するので、ご自身で申請する場合は年度更新まで待つのもひとつですね。

細かな注釈は入らない

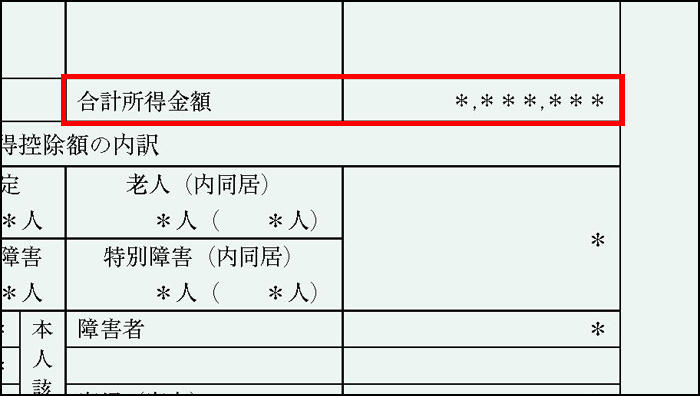

課税証明書には「*月から*月分」といった注釈は入りません。金額だけが記載されるので、こちらから正確な情報を伝えていく必要があります。

過去に海外駐在員として勤務しており、かつ帰任時期の都合で所得が全額反映されていない場合は、実際の年収相当額よりも低く見積もられる可能性があります*。取得して終わりではなく、課税証明書にいくらで記載されているかを確認するよう推奨します。

*収入の多寡は、配偶者ビザ申請の審査項目のひとつです。

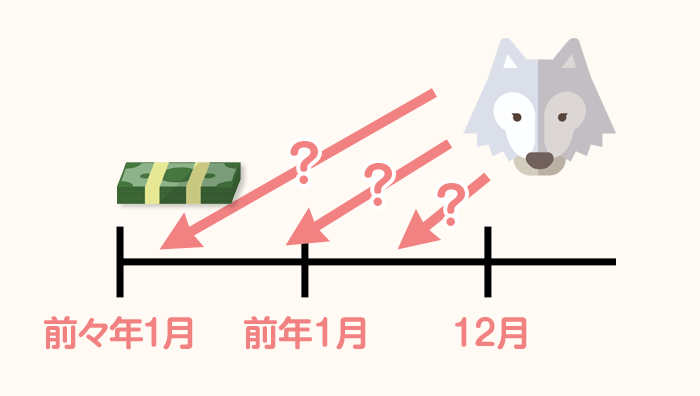

タイトルの年度と証明内容は1年ずれる

- 令和3年度令和2年1月~12月の収入を証明

- 令和2年度令和1年1月~12月の収入を証明

令和A年度の課税証明書を取得すると、そこには令和(A-1)年度の収入が記録されています。そのため、結婚ビザ申請のタイミングによっては、2年前の所得状況が審査の基準になる場合もあります(今年度の証明書が時期的に発行されなかったケース)。

自分が何年何月から日本国内で給与を受け取り始めたのかも正確に把握しておきましょう。

駐在後の結婚ビザ申請で提出すべき資料

以上の内容をまとめると、海外赴任・駐在を終えた日本人配偶者は下記3パターンのいずれかに分かれます。各類型ごとに申請時のポイントを説明します。

- 課税証明書・納税証明書が発行されない

- 証明書は発行されるが収入額は中途半端

- 証明書が発行でき給与もすべて反映されている

課税証明書・納税証明書が発行されない場合

- 給与明細書のコピー(直近3~6ヵ月分)

- 給与支払見込証明書

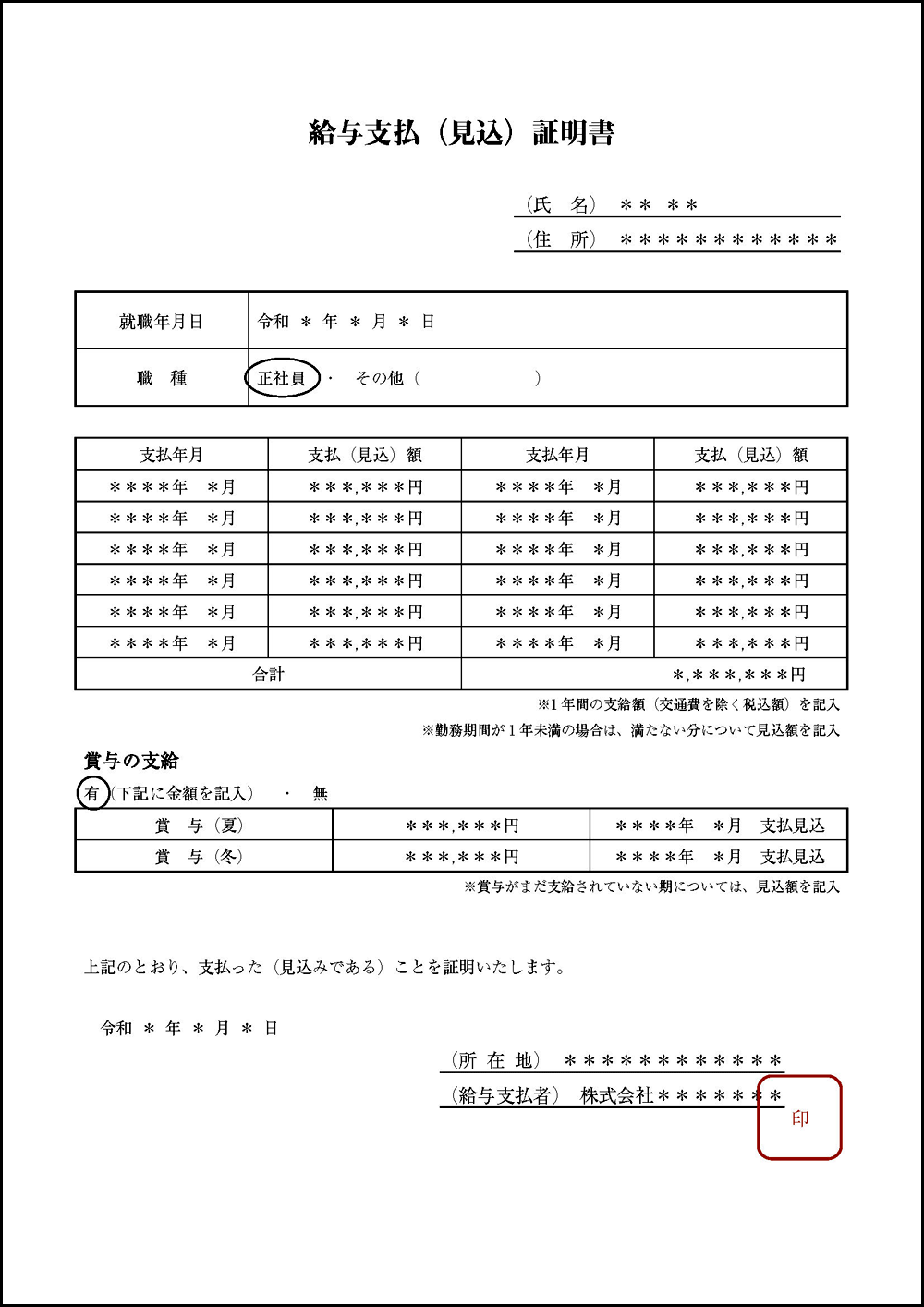

これらの資料を用いて、身元保証人(日本人配偶者)の収入を立証していきます。給与支払見込証明書は、支払額・見込額が一覧になった資料で、勤務先から発行されます。そのほか「駐在期間中の収入証明書」も勤務先から取得できればベターです。

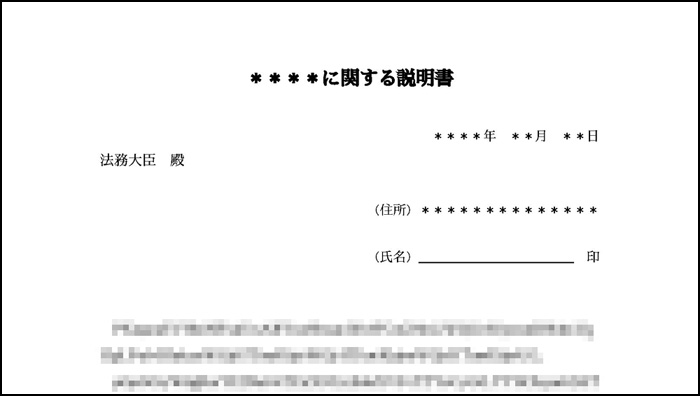

発行されない旨の説明書を添付

資料をそのまま提出するのは避けたほうが無難です。審査官に正確な意図を伝えるため、事情を述べた補足説明書の作成・添付もおすすめします。

- 海外駐在のため1月1日時点で住民登録がなかった

- そのため令和*年度の課税証明書等は発行されない

- 代替資料として**の書類を提出している

上記の項目が記載できれば十分です。タイトルは「課税証明書に関する説明書」で構いません。書面には作成日と署名捺印、住所を付しておきましょう。

説明書はA4サイズで統一してください。書面は手書きでもパソコンでもOKです。

課税証明書の収入額が中途半端な場合

- 直近年度の課税証明書

- 給与明細書のコピー(直近3~6ヵ月分)

- 給与支払見込証明書

給与明細書などを用いて、課税証明書の内容を補うようなイメージです。1ヵ月あたりの収入を別途立証し、結婚ビザの審査で求められる経済的安定性をアピールします。

中途半端になっている旨の説明書を添付

補足説明書を作成し、12ヵ月分の給与が計上されていないことを審査官へ伝えておきましょう。

- *年*月から*年*月まで海外に駐在していた

- そのため課税証明書には*月~*月分のみ反映されている

- 現在の収入証明として**の書類を提出している

上記の内容を説明書に組み込んでいきます。書面のタイトルなどは前項を参照してください。入管側も住民票の転入日等からある程度は把握してくれますが、当サイトでは補足説明書の作成・添付を推奨しています。

課税証明書の給与額に問題がない場合

年間の給与が全額反映されていれば、給与明細や見込証明書の添付は原則不要で申請できます。

一般的な会社員の方と同じ書類を準備してください。このケースでは、赴任・駐在経験が結婚ビザ申請でネックになることはありません。ただし、収入自体が低ければ、別途追加の身元保証人などを検討するべきです。

おわりに

配偶者ビザ申請における海外赴任・駐在者の取り扱いについて解説しました。まずは市役所・区役所で課税証明と納税証明が取得できるかを確認してください。書類に不備があった場合は、補足資料の添付が審査をスムーズに進めるポイントになります。